|

|

tema

|

FILER

|

|

NR

|

HOVUDTEMA

|

DELTEMA

|

PLANSJAR

|

VIDEOAR

|

|

|

|

|

|

|

|

|

TEMA

01

|

INTRODUKSJON

– TEKNIKKAR - RAMMEVERK

|

01

|

|

|

|

|

|

|

|

|

1.1

|

-

Kursopplegg

|

-

Målsetting

-

Finansrekneskap

i brei forstand;

1)

rapportering,

2) analyse/verdivurdering og

3) revisjon

-

Opplegget

i ACC421A

-

Kort om rammeverk for fundamental

verdivurdering

-

Førelesing-

og møteplan

|

|

1.1

|

|

|

|

|

|

|

|

1.2

|

-

Teknikkar

|

-

Verdsettingsteknikkar;

1)

fundamental,

2) opsjonsbasert og

3) komparativ

|

|

1.2

|

|

|

|

|

|

|

|

1.3

|

-

Rammeverk

|

-

Rammeverk for fundamental verdivurdering

Utgangspunkt:

offentleg informasjon - finansrekneskap

Steg 1:

strategisk analyse

Steg 2:

rekneskapsanalyse

Steg 3:

prognoser, budsjettering og krav

Steg 4:

verdsetting – analyse av uvisse

Steg 5: bruk av

verdiestimatet

|

|

1.3

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

STEG

1:

|

STRATEGISK ANALYSE

|

|

|

|

|

|

|

|

|

|

|

TEMA 02

|

STRATEGISK ANALYSE – BRANSJE OG SELSKAP

|

02

|

|

|

|

|

|

|

|

|

2.1

|

|

-

Introduksjon:

strategisk fordel, vekst og risiko

|

|

2.1

|

|

2.2

|

|

-

Kjelder

til strategisk fordel: rammeverk;

1)

bransje og

2)

selskap:

|

|

2.2

|

|

|

|

|

|

|

|

2.3

|

-

Bransje

|

-

Bransjeanalyse:

pestel og porter

|

|

2.3

|

|

2.4

|

-

Ressurs

|

-

Selskapsanalyse:

ressursar – vrio

|

|

2.4

|

|

|

|

|

|

|

|

2.5

|

|

-

Oppsummering

før, no og framover – fordel, risiko, vekst

|

|

2.5

|

|

|

|

|

|

|

|

|

Kopling:

|

|

|

|

2.6

|

|

-

Strategi og rentabilitet – strategisk

rentabilitetsanalyse

|

|

2.6

|

|

2.7

|

|

-

Strategi, budsjettering og verdi – strategisk

verdivurdering

|

|

2.7

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

STEG 2:

|

REKNESKAPSANALYSE

|

|

|

|

|

|

|

|

|

|

|

TEMA

03

|

INTRODUKSJON

TIL RA – OG TRAILING

|

03

|

|

|

|

|

|

|

|

|

3.1

|

|

-

Introduksjon:

kva er rekneskapsanalyse?

|

|

3.1

|

|

3.2

|

|

-

Rammeverk

for rekneskapsanalyse

|

|

3.2

|

|

3.3

|

|

-

Førebuing

til rekneskapsanalyse – praktiske val

|

|

3.3

|

|

|

|

|

|

|

|

|

2.1) Trailing

|

|

|

|

|

|

|

|

|

|

|

3.4

|

|

-

Trailing:

Årsrekneskap basert på kvartalsrekneskap

|

|

3.4

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2.2) Omgruppering

|

|

|

|

|

|

|

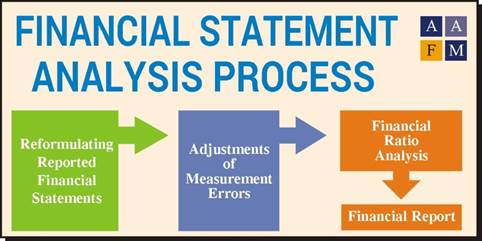

Reformulating Reported Financial Statements: Reformulating reported financial

statement is restating financial statement in such a way that financial

statements serve the purpose of analysis better and allows to more

efficiently and accurately interpret the performance of the company

|

|

|

|

|

TEMA

04

|

OMGRUPPERING

AV RESULTATOPPSTILLING

|

04

|

|

|

|

|

|

|

|

|

4.1

|

|

-

Målet

med omgruppering for analyse

|

|

4.1

|

|

4.2

|

|

-

Rammeverk

for omgruppering av resultat og balanse

|

|

4.2

|

|

|

|

|

|

|

|

4.3

|

-

Resultat

|

-

Steg i omgruppering av resultat:

|

|

4.3

|

|

|

|

In case of income statement reformulation takes form of dividing

reported items into recurring and non-recurring items, separating earnings

into core and transitory earnings

|

|

|

|

4.4

|

|

-

1)

Identifiser det fullstendige

nettoresultatet (FNR) til EK

|

|

4.4

|

|

4.5

|

|

-

2)

Fordel FNR på alle «kapitalane» i balansen

|

|

4.5

|

|

4.6

|

|

-

3)

Identifiser normal og unormal

resultat til kvar kapital

|

|

4.6

|

|

4.7

|

|

-

4)

Fordel skattekostnaden på alle

resultat

|

|

4.7

|

|

4.8

|

|

è Omgruppert

resultatrekneskap

|

|

4.8

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

TEMA 05

|

OMGRUPPERING

AV BALANSE + KONTANTSTRAUM

|

05

|

|

|

|

|

|

|

|

|

5.1

|

-

Balanse

|

-

Steg i omgruppering av balansen:

|

|

5.1

|

|

|

|

In case of balance sheet reformulation takes form of breaking the

balance sheet items into operating assets/liabilities and financial

asset/liabilities

|

|

|

|

5.2

|

|

-

1)

Avsett utbyte = eigenkapital

|

|

5.2

|

|

5.3

|

|

-

2)

Skarpt skilje mellom drift og finansiering

|

|

5.3

|

|

5.4

|

|

-

3)

Frå totalkapital til sysselsett

kapital

|

|

5.4

|

|

5.5

|

|

-

4)

Frå sysselsett til netto

driftskapital

|

|

5.5

|

|

5.6

|

|

è Omgruppert

balanse

|

|

5.6

|

|

|

|

|

|

|

|

5.7

|

-

Kontantstraum

|

-

Omgruppert kontantstraum

|

|

5.7

|

|

|

|

|

|

|

|

5.8

|

|

-

Omgruppering i bank, dvs når drift = finansiering

|

|

5.8

|

|

|

|

|

|

|

|

|

|

|

|

|