|

|

|

NYTTIGE DATA |

|

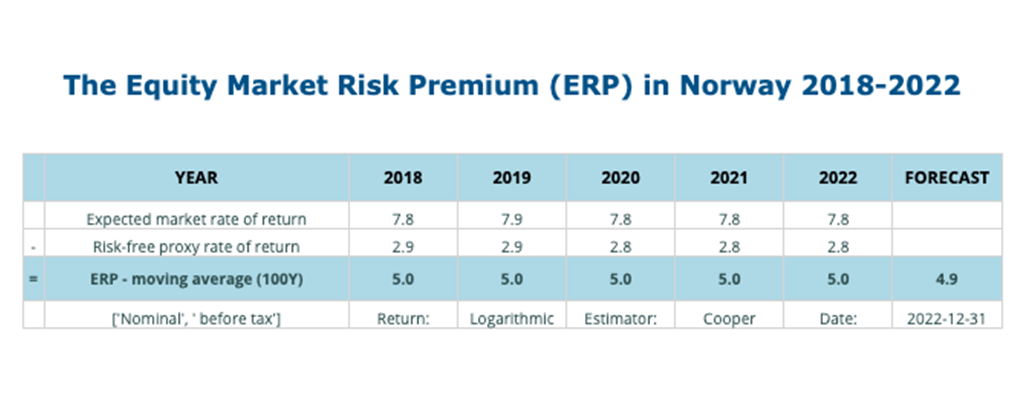

Data nyttige i verdivurdering: Estimata kan endre seg sidan endeleg estimeringsmetode ikkje er fastsett.

Gjennomsnittet over tid er no det vekta snittet mellom det -

aritmetiske og det -

geometriske snittet der vekta er fastsett som i Cooper (1996), jamfør Blume

(1974). Utviklinga er stasjonæær. Prognosen er fastsett med utgangspunkt i ein optimal ARIMA-modell i

kombinasjon med ein GARCH-modell for feilledda. Målet er å oppdatere estimata ein gong i kvartalet. 1) Normalisert risikofri rente og eigenkapitalrisikopremie før skatt

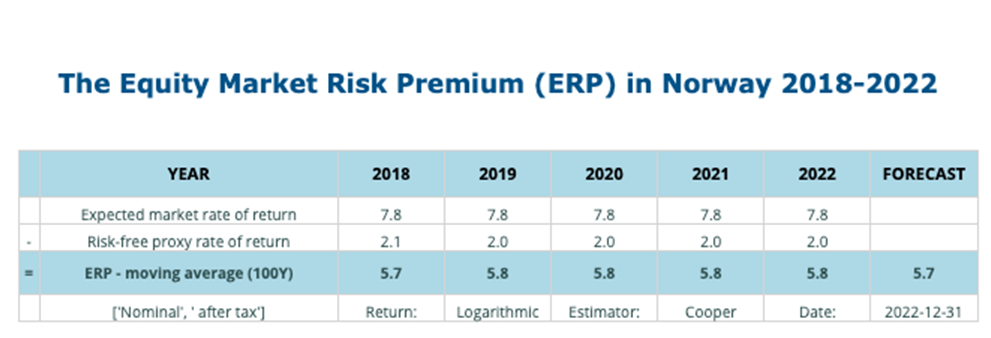

2018 - 2022 Det er vanleg å rapportere erp før skatt, men erp etter skatt bør nyttast i kravet. Dette erp i 2022 kan jamførast med erp i den årlege spørreundersøkinga til PWC, der seinaste utgåve er https://www.pwc.no/no/publikasjoner/risikopremien.html

2) Etter skatt: Risikopremien etter skatt = premien før skatt + skattesats x

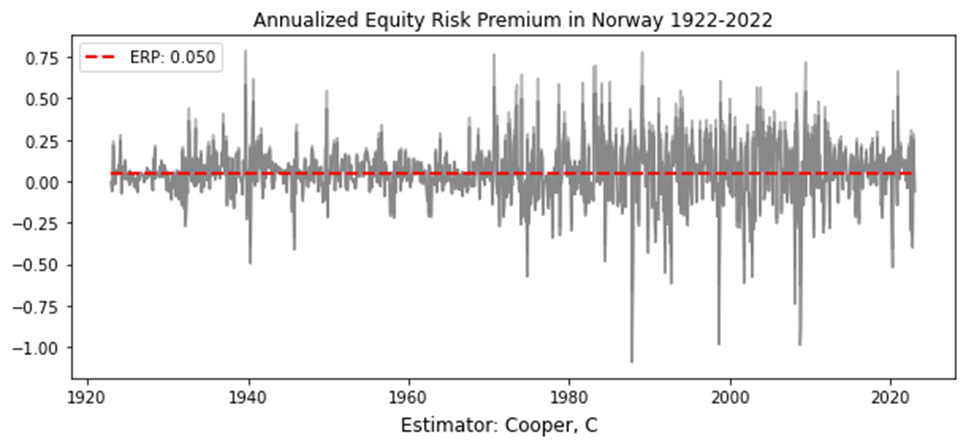

estimatet på risikofri rente. For eksempel: 5,7% ≈ 4,9% + 0,22 x 2,8% 3) Risikopremien dei seinaste 100 åra Meiravkastinga

før 1980 er usikker og byggjer

på visse justeringar (som etterkvart vil bli fjerna når betre tal blir

inkluderte i analysen): ·

Utbyte er justert opp til 4% ·

Ekstra kredittrisikopremie i renta på 1% ·

Risikofri rente kan maksimalt vere 6% 4) Bransjebeta: |